Polska jako centrum koordynowania działań na rynkach Europy Środkowej i Wschodni

Wśród krajów Europy Środkowo-Wschodniej należących do UE największy napływ kapitału zagranicznego w 2011 r. zanotowała Polska (11,6 mld EUR). Wynik ten stanowił 1/3 wartości wszystkich zagranicznych inwestycji w omawianych państwach. O tym, za co inwestorzy doceniają Polskę oraz jak wypada ona na tle innych państw regionu można dowiedzieć się z opublikowanego dziś raportu „Reach the Central and Eastern Europe” opracowanego przez ConQuest Consulting.

Polska to kraj, który może posłużyć za doskonałą bazę do koordynowania działalności biznesowej na Europę Wschodnią oraz inne kraje regionu. Posiada chłonny rynek wewnętrzny, przez co zapewnia stały popyt na produkty i jest mniej wrażliwa na wahania koniunkturalne, co stanowi ważny atut zwłaszcza w czasach kryzysu. Ponadto, Polska posiada idealną lokalizację, dzięki której inwestorzy zagraniczni mogą transportować wytworzone tańszą siłą roboczą towary dalej do państw Europy Zachodniej. W wypowiedzi udzielonej w ramach raportu Carl Klemm, Prezes Toyota Motor Manufacturing Poland stwierdza: „Polska jest mostem łączącym Europę Zachodnią z Europą Wschodnią czy dalej z Azją i Chinami. To czyni ją dobrą lokalizacją do inwestycji dla obu tych stron. To jej główny atut w walce o nowe inwestycje.”

Kolejnym powodem, dla którego pojawiło się w Polsce więcej inwestorów jest pozytywne wrażenie, które zostawiła ona w świadomości międzynarodowej opinii publicznej po kryzysie. Jako jedna z nielicznych gospodarek przeszła gładko przez kryzys gospodarczy, co przekonuje inwestorów, że ryzyko inwestycji jest tu niższe niż w innych krajach UE. Potwierdzeniem tego jest fakt, iż według raportu Brand Finance wartość marki narodowej Polski została wyceniona na 472 mld USD, co stanowiło wzrost o 75% względem roku 2011.

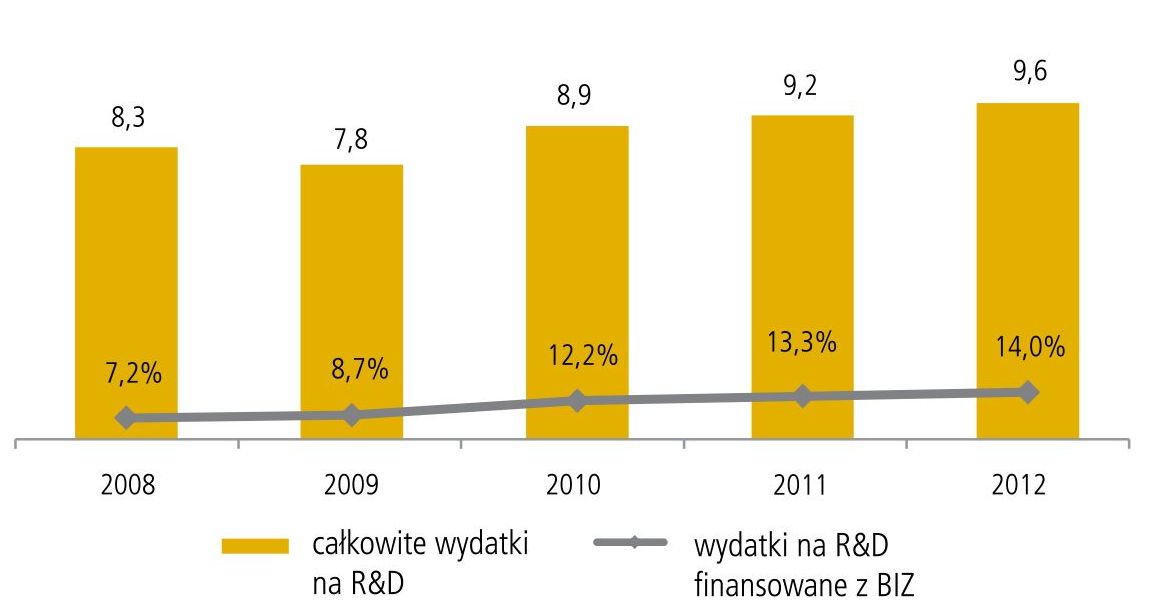

W roku 2011 region Europy Środkowo-Wschodniej odnotował wzrost napływu bezpośrednich inwestycji zagranicznych o 29% w stosunku do roku poprzedniego. Dotychczas inwestycje miały największy udział w produkcji w sektorze przemysłowym. Obecnie można zaobserwować wyraźny trend zwiększania ich znaczenia w branżach takich jak telekomunikacja, teleinformatyka, usługi finansowe, B+R oraz outsourcing (szczególnie w branży IT), czyli sektorach wykorzystujących potencjał intelektualny. Potwierdzają to także dane liczbowe – wydatki na badania i rozwój w regionie wzrosły od 2007 roku o niemal 30%, a udział funduszy zagranicznych stanowi obecnie 14% ich wartości.

Wykres 12. Wydatki na B+R w krajach Europy Środkowo-Wschodniej w latach 2008-2012 (w mld EUR)